Opcije u ekstenziji – detaljno uputstvo

Opcije u u aplikaciji mačka u džaku

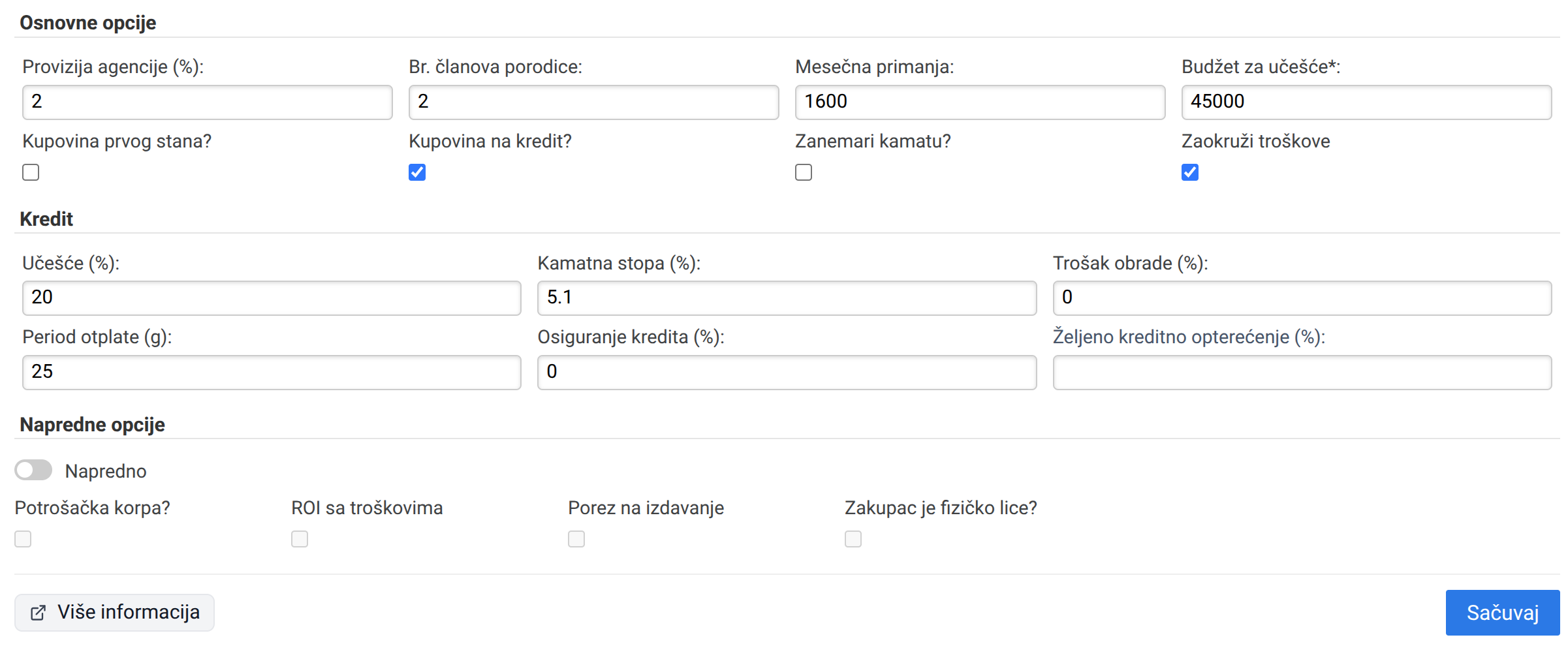

Ova stranica objašnjava kako radi ovaj deo aplikacije i šta znači svako polje na ekranu. Ako želite da pravilno podesite parametre pre obračuna, ovde ćete naći kratko i jasno uputstvo za svaku opciju.

Osnovne opcije

Provizija agencije (%)

Agencije za nekretnine naplaćuju proviziju kada posreduju u kupoprodaji.

Unesite procenat provizije. Većina agencija u Srbiji naplaćuje 2–3% od cene stana. Ako kupujete direktno od vlasnika ili investitora, unesite 0.

Primer: Za stan od 100.000 EUR sa provizijom od 3%, plaćate agenciji 3.000 EUR.

Broj članova porodice

Država omogućava oslobađanje ili povraćaj poreza u zavisnosti od veličine porodice.

Unesite ukupan broj članova vašeg domaćinstva: vi, supružnik i deca.

Zašto je važno: Što je porodica veća, veći je iznos oslobođenja od poreza pri kupovini prvog stana.

Mesečna primanja

Ukupan neto prihod vašeg domaćinstva mesečno, u EUR.

Saberite sve neto plate članova porodice koji zarađuju. Ako već imate neki kredit, oduzmite iznos mesečne rate tog kredita.

Primer: Vaša plata 800 EUR + plata supružnika 600 EUR = 1.400 EUR mesečno.

Zašto je važno: Banka koristi ovaj podatak da odredi koliku ratu možete da otplaćujete.

Budžet za učešće

Iznos gotovog novca koji trenutno imate na raspolaganju za kupovinu.

Ako kupujete na kredit, unesite novac koji imate za učešće, obično 10–30% cene stana. Ako kupujete keš, unesite celokupan budžet koji možete da izdvojite.

Primer: Za stan od 100.000 EUR, ako imate 20.000 EUR uštede, to je vaš budžet za učešće.

Kupovina prvog stana?

Ako prvi put kupujete stan, država vam omogućava povraćaj PDV-a ili oslobađanje od poreza na prenos apsolutnih prava.

Štiklirajte ako nikada ranije niste posedovali nekretninu.

Zašto je važno: Ova olakšica može smanjiti troškove za nekoliko hiljada evra.

Kupovina na kredit?

Da li uzimate stambeni kredit ili plaćate ceo iznos odjednom.

Štiklirajte ako planirate kredit.

Šta se menja: Ako označite kredit, kalkulator će prikazati dodatne sekcije za parametre kredita.

Zanemari kamatu?

Opcija da vidite samo glavnicu kredita bez kamata.

Štiklirajte ako želite da vidite „golu” cenu bez kamata.

Kada koristiti: Korisno ako želite da uporedite samo fizičku cenu stana, bez troškova finansiranja.

Zaokruži troškove

Prikaz približnih iznosa bez centi.

Štiklirajte za pregledniji prikaz.

Primer: Umesto 124.574,32 EUR, videćete 124.574 EUR.

Kredit

Učešće (%)

Procenat cene stana koji plaćate odmah, pre nego što banka odobri kredit.

Najčešće je minimum 10–20%. Neke banke odobravaju i manje učešće za posebne kategorije.

Primer: Za stan od 100.000 EUR sa 20% učešća, odmah plaćate 20.000 EUR, a za 80.000 EUR uzimate kredit.

Kamatna stopa (%)

Godišnji procenat koji banka naplaćuje na vaš kredit.

Proverite kod banke koja je trenutna kamatna stopa. U Srbiji je trenutno između 3% i 6% za stambene kredite.

Zašto je važno: Viša kamata znači veću mesečnu ratu i veći ukupan iznos koji vraćate.

Trošak obrade (%)

Jednokratna naknada koju banka uzima za odobravanje i obradu kredita.

Obično iznosi 0.5–1.5% od iznosa kredita. Proverite kod banke.

Primer: Za kredit od 80.000 EUR sa 1% troška obrade, plaćate 800 EUR banci odmah.

Period otplate (g)

Koliko godina vraćate kredit.

Standardno je 15–30 godina. Duži period znači manju mesečnu ratu, ali veći ukupni iznos.

Primer:

15 godina: veća rata, manje kamate ukupno.

30 godina: manja rata, više kamate ukupno.

Osiguranje kredita (%)

Godišnji trošak osiguranja kredita, koji se obično uključuje u mesečnu ratu.

Obično iznosi 0.3–0.7% godišnje. Banka će vam reći tačan procenat.

Željeno kreditno opterećenje (%)

Koliki procenat vaših mesečnih prihoda želite da izdvajate za ratu.

Preporuka finansijskih savetnika je maksimalno 30–40% neto prihoda.

Primer: Ako mesečno zaradite 1.000 EUR, rata ne bi trebalo da prelazi 300–400 EUR.

Zašto je važno: Kalkulator će vam reći da li sa tim opterećenjem možete priuštiti izabrani stan.

Napredne opcije

Ove opcije se aktiviraju klikom na prekidač „Napredno”.

Potrošačka korpa?

Metod koji neke banke koriste da izračunaju koliko možete mesečno izdvojiti za kredit.

Označite ako vam banka traži ovaj način obračuna. Nije svaka banka primenjuje.

Šta znači: Banka prvo oduzima prosečne životne troškove porodice, pa tek onda računa koliko možete vratiti kredita.

ROI sa troškovima

Računanje rentabilnosti investicije sa svim troškovima kupovine i kamata.

Označite ako kupujete stan za izdavanje i želite realniji prikaz profitabilnosti.

Zašto je važno: Daje pravu sliku povraćaja investicije, ne samo na osnovu oglašene cene.

Porez na izdavanje

Porez koji se plaća na prihod od izdavanja stana.

Označite ako planirate izdavanje i želite da vidite kako porez utiče na profitabilnost.

Zakupac je fizičko lice?

Tip zakupca određuje ko plaća porez.

Štiklirajte ako vi kao vlasnik plaćate porez na izdavanje.

Neštiklirano znači da zakupac, odnosno firma, obračunava i plaća porez.

Kako čitati rezultate kalkulatora

Nakon što popunite sve podatke, kalkulator prikazuje:

Ukupni troškovi kupovine — koliko morate stvarno izdvojiti, uključujući oglašenu cenu i sve dodatne troškove.

Troškovi pri kupovini — razbijeni po kategorijama, kao što su učešće, agencija, porezi i notar.

Dodatni troškovi — renoviranje, opremanje i ostalo.

Struktura troškova — grafikon koji prikazuje proporcije svakog troška.

Detalji kredita — mesečna rata, ukupan iznos za vraćanje i kamata.

ROI analiza — ako je aktivirana, prikazuje rentabilnost investicije kada stan izdajete.

Kalkulator vam omogućava da eksperimentišete sa različitim scenarijima: promenite učešće, period otplate ili kamatnu stopu i odmah vidite kako to utiče na mesečnu ratu i ukupne troškove.